documentos comerciales

DOCUMENTOS COMERCIALES

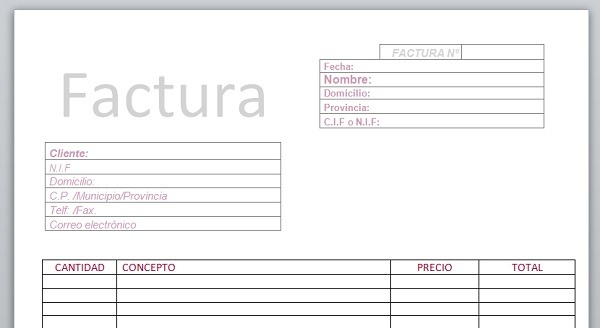

FACTURA:Una factura es un documento mercantil en el que se incluye la información fiscal relativa a la prestación de un servicio o la venta de un producto. Su emisión constituye una obligación para todo empresario o profesional cuando realiza una transacción con contenido económico, bebiéndola entregar al perceptor del servicio o producto siempre que sea solicitada.

¿Qué datos debe contener una factura?

Número de factura

Quizás es uno de los aspectos más sencillos de incluir, pero en el que mayor cautela y control tienes que tener. El número de factura es el elemento que identifica a la misma dentro de tu contabilidad, y como tal, ha de ser único.

Fecha de emisión de la factura

Dentro de la factura es fundamental incluir la fecha de emisión de la misma. Este elemento tiene gran transcendencia a efectos tributarios ya que supondrá el periodo en el que se ha facturado la misma y, salvo que te encuentres sujeto al régimen de caja para la contabilización del IVA, el momento en el que se imputan los impuestos correspondientes, y también a efectos de cobro, ya que se usa la fecha de emisión de la factura como referencia de inicio del plazo para pagarla.

Fecha de vencimiento

Es el momento en el que la factura deberá haber sido abonada y por tanto, marca el plazo, el comprendido entre la emisión y el vencimiento, en que el receptor de la misma debe abonarla.

Datos fiscales del emisor y del receptor de la factura

Un elemento característico de la factura, y diferenciador del ticket, es la inclusión en la misma de los datos fiscales completos de emisor y receptor de la misma

Concepto, importe e impuestos de la factura

Otro elemento esencial de una factura es especificar qué se está facturando en la misma, es decir, el concepto por el que se va a realizar el pago.

Datos registrares

En el caso de que se trate de una sociedad, o en su caso si siendo autónomo estás inscrito en el Registro Mercantil como Emprendedores de Responsabilidad Limitada, deberás incluir en la factura los datos registrares de dicha inscripción.

Datos complementarios

Adicional mente es posible incorporar otra información que, no siendo imprescindible su existencia siempre en las mismas, sí debe incluirse en el caso de cumplirse las características que así lo exigen.

RESIVO DE PAGO :

El recibo es el documento que acredita el pago de una determinada cantidad de dinero, emitido por la persona acreedora (quien recibe), y dirigido a la persona deudora (quien paga).

- Número de serie de recibos expedidos (no es obligatorio).

- Membrete con datos del emisor (NIF, CIF, nombre...). No es obligatorio.

- La fórmula Recibí de, o una variante similar.

- El nombre de la persona o entidad que hizo la entrega o el pago.

- El importe recibido. En ocasiones, se suele indicar tanto el importe en letras como en número.

- El concepto por el que se realizó el pago.

- Lugar y fecha.

- Nombre y firma del receptor, es decir, de quien recibe el pago

- LETRA DE CAMBIO

- La letra de cambio es un documento que recoge el derecho de una persona a cobrar una cantidad de dinero a otra en una fecha determinada. Es, junto con el cheque, uno de los efectos comerciales más populares, siendo su uso muy habitual en los pagos entre empresas

- La letra de cambio sirve, por tanto, para sustituir al dinero en efectivo, recogiendo un compromiso de pago de una cantidad de dinero entre dos partes y en una fecha determinada.

Comentarios

Publicar un comentario